في حين أن صندوق التقاعد الخاص بك هو أحد الأصول الرئيسية على طريق التقاعد ، فإن الأموال التي تستثمر فيها قد لا تمنحك الصورة الكاملة عن أين تذهب أموالك.

يُظهر تحليل جديد أجرته Market Force أن العديد من الصناديق الفائقة قد تضلل المستهلكين من خلال “الغسل الأخضر” ، مع اختيار 8 من 11 خيارًا للاستثمار الفائق “مستدام” أو “مسؤول اجتماعيًا” لاستثمار عملاق الوقود الأحفوري.

مع استمرار التضخم وتكلفة المعيشة في الارتفاع

تكشف هاتان المسألتان عن المشاكل الرئيسية التي سيواجهها الأستراليون في المستقبل.

أظهر استطلاع أجراه المخطط المالي Merit Planning

والذي جمع ردودًا من مئات المتقاعدين حول تجاربهم ، مقدار المدخرات التي يحتاجون إليها في سنواتهم الذهبية المقبلة.

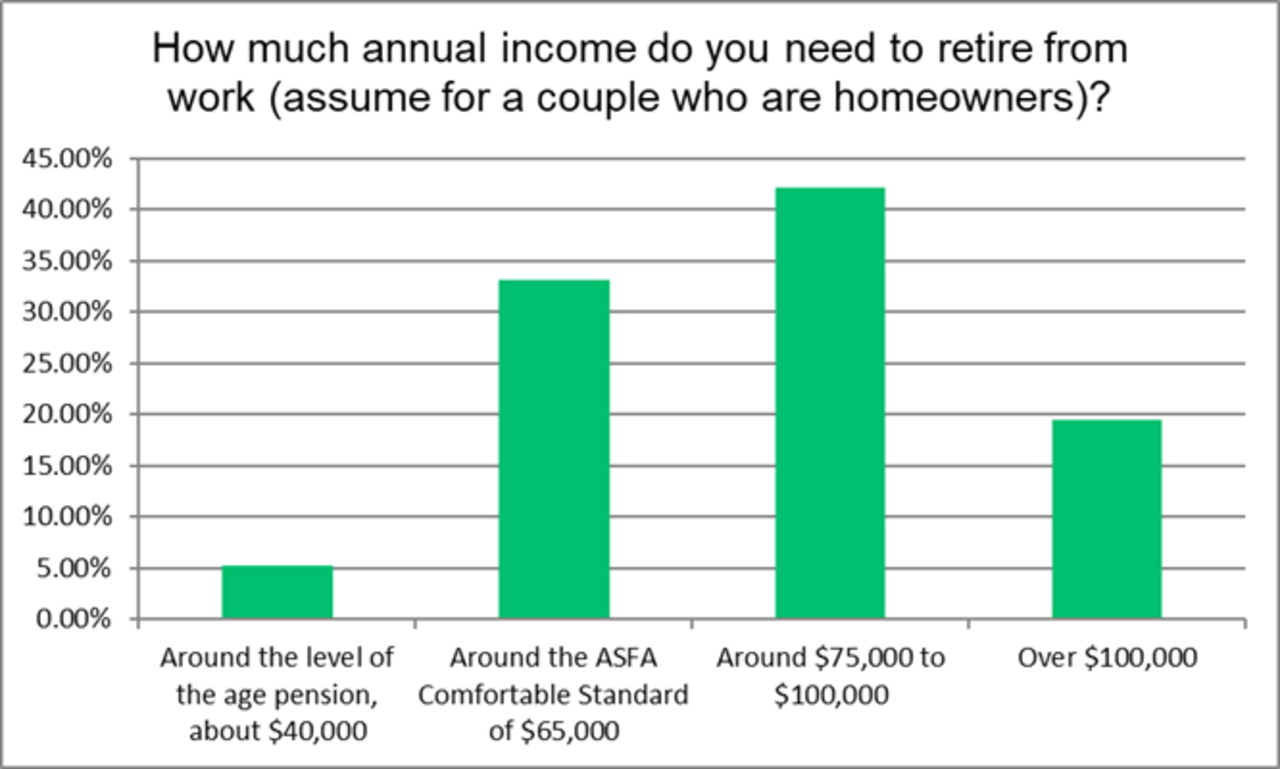

أجاب 42٪ من المستجيبين أنهم بحاجة إلى 75-100000 دولار

بينما قال حوالي 20٪ أنهم بحاجة إلى ما يزيد عن 100000 دولار في المتوسط سنويًا.

قال 6 في المائة فقط من المستجيبين أن مستوى المعاش التقاعدي الذي يبلغ حوالي 40 ألف دولار في السنة سيكون كافياً للتقاعد.

قال 33 في المائة إن معيار الرابطة الأسترالية لصناديق المعاشات التقاعدية (ASFA) للتقاعد المريح – حوالي 65000 دولار في السنة – كان كافياً.

قال المخطط المالي دارين هوارد إن الزوجين العاديين في سيدني سيحتاجان إلى كسب حوالي 85 ألف دولار سنويًا للتقاعد بشكل مريح.

وقال هوارد

“يوفر المعاش التقاعدي الكامل حوالي 25000 دولار للمتقاعد الواحد وحوالي 37500 دولار للزوجين ، لذلك إذا تقاعدوا بدون نقود ، فسيحصلون على هذا الدخل”.

“إنه يستنبط أنه من أجل الحصول على الدخل الذي تحصل عليه من معاشك التقاعدي الكامل ، ستحتاج إلى عائد لمرة واحدة بفائدة 3٪ ، أي حوالي 835000 دولار ، أو فائدة 5٪ ، أي حوالي 500000 دولار.

“بالنسبة للأزواج

تبلغ 1.25 مليون دولار في حالة 3 في المائة و 750 ألف دولار في حالة 5 في المائة.

قال السيد هوارد إن العديد من المتقاعدين ما زالوا يتقاعدون بهدف الاستثمار في الأصول التي توفر مستوى مريحًا من الدخل يكفي لتلبية احتياجات نمط حياتهم ، بينما تظل الأصول الأخرى كما هي.

وقال إن البعض سينتهي به الأمر باستخدام رأس المال لتعويض نقص قاعدة رأس المال.

قال هوارد

“تحدث حلقة مفرغة ، حيث أصبح لديهم الآن قاعدة رأسمالية منخفضة لتوليد الدخل ، إلى جانب أسعار فائدة أقل وأقل في السنوات الأخيرة”.

“يحتاج المتقاعدون إلى فهم أنه ينبغي أن يهدفوا إلى تحقيق عائد إجمالي على استثماراتهم التقاعدية.”

قال كريج ماكدونالد

مالك شركة CBM Mortgages: “نتحدث إلى جميع عملائنا حول حالة التقاعد والتقاعد ، بالإضافة إلى الشكل الذي سيبدو عليه عندما يتقاعدون …

“نوصي بأن يتحدثوا إلى مخطط مالي للتأكد من أنهم يتخذون هذه الخطوات في أقرب وقت ممكن.”

في تحليل منفصل أجرته مجموعة حملات Market Force

فإن العديد من الصناديق الفائقة “المستدامة” التي تدير المعاشات التقاعدية لا تلبي أهدافها المعلنة.

يأتي ذلك في أعقاب التحذيرات الأخيرة الصادرة عن لجنة الأوراق المالية والاستثمارات الأسترالية (ASIC) من أن عرض المنتجات المالية ذات الصلة بالاستدامة أو الترويج لها والتي لا تتوافق مع وضع العلامات أو استخدام “مصطلحات غامضة” قد يخرق قوانين المستهلك المتعلقة بالممارسات المضللة والمضللة.

وقال بريت مورغان

ناشط قوى السوق ، إن “وجود خيار استثماري” مستدام “في حد ذاته يعني أن الخيار الافتراضي للصناديق الفائقة” غير مستدام “إلى حد ما ، وهي مشكلة كبيرة”.

“إن اكتشاف مدخراتك التقاعدية التي يتم استثمارها في الشركات التي تفتح مناجم جديدة للفحم والنفط والغاز يمثل ضربة كبيرة لأعضاء اختيار التمويل الفائق” المستدام “.”

فحص تحليل الشركة الصناديق الفائقة التي تستثمر في شركات الوقود الأحفوري التي تعد من المساهمين الرئيسيين في تغير المناخ – المعروف باسم “مؤشر اضطراب المناخ”.

تتمتع UniSuper Balanced بأعلى نسبة تعرض في المؤشر بسبب حصتها الكبيرة في شركة التعدين العملاقة BHP.

كما تم تصنيف CareSuper و TWU و Qantas Super أيضًا في المراكز الأربعة الأولى ، حيث بلغت معدلات التعرض 8.14٪ و 7.65٪ و 7.63٪ على التوالي.

💡 مصادر ومراجع

“news.com.au” ، عن طريق: تم الكشف عن المبلغ الدقيق الذي يحتاجه الأسترالي العادي للادخار من أجل التقاعد.